日本のレジデンシャル市場

2021年マーケットレビュー:日本住宅不動産

パンデミックの中2021年下半期において、日本の住宅用不動産市場は引き続き力強く推移した。新型コロナウイルス感染症対策による各種規制、国境の封鎖、在宅ワークの拡大による新規投資や賃料収入への影響は比較的小さく、海外機関投資家による投資は着実に継続的に行われ、不動産価格の上昇がみられた。それにもかかわらず、住宅用不動産利回りはオフィス部門に比べて魅力的なレベルにとどまった。

政治経済

2021年の日本経済は、日銀による量的金融緩和の継続により、持ち直し基調は強まっている。新型コロナウイルス感染症の3度にわたる「波」にもかかわらず、世界銀行の概算によると、実質国内総生産は1.7%の成長に推移した。

半導体やその他部品不足が日本の輸出業及び工業生産に及ぼした影響は、世界各国でみられる混乱に比べ軽微なものとなったことに加えて9月末には飲食業に営業規制を課していた非常事態宣言も解除となり、個人による資本的支出及び消費財向け支出も上昇したことも要因にあげられる。

金融市場においては、日経平均株価は1990年以来の高値(30,670円)を付けた。銀行による融資残高は急激な上昇を見せた後2020年には高い水準のまま安定推移している。日本銀行によると、民間不動産部門への融資残高112兆円(9月30日現在86.2億ユーロ)は、パンデミックのなか減少することはなかった。それどころか、日経の市場調査によると融資の拡大は2013年の秋以降連続で続いている。

2021年8月以降の日本10年国債利回りの上昇は、日本銀行による国債及びETF買い入れはより小さな規模となったことが要因で西側諸国よりも小幅にとどまった。一方、米国国債に対する利回りの拡大は、対ドルで円を下落させることとなった。

政治面では、9月に行われた総裁選挙にて岸田氏が勝利し、菅氏からへの首相交代は円滑に行われた。岸田首相は10月末に行われた衆議院選挙では十分な議席の確保をもって勝利を納め、パンデミックによる経済への影響を克服するための過去最大の補正予算を成立させるなど政局を安定化させている。

人口動態的統計においては、2021年は低出生率のため人口は概算44万人減少の1億2千8百万人となった中で大都市部の人口への影響は軽微であった。東京23区では前年より4万1千人の減少が見られたものの、その3分の2は外国人居住者であり当年のビザ発行一時差し止めが原因となって起こった現象によるもの。都市部における2010年から2021年の間に起こった9.6%の増加傾向は今後も継続すると見られる。

新規投資と需要

弊社の試算によると、住宅用不動産の純新規投資は108億ユーロを記録し、パンデミック下の直近2年間合計では376億ユーロ運用残高が増額した。私募REITへの投資は22.5兆円から23.4兆円(0.9兆円増額)へ、住宅不動産J-REITの資産総額20.2兆円から20.7兆円(0.5兆円増額)へとそれぞれ拡大し、新規プレーヤーの参入が継続的な拡大傾向の予兆と見られる。例を挙げると、独アリアンツ・リアル・エステートは2つの主要パートナーと共に日本住宅用不動産へ20億ドルの投資をすると12月に発表した。すでに7億5000万ドルのエクイティのコミットを確定している。海外を含む機関投資家の需要は非常に高く、2012年にはゼロだった取引残高が2020年には全体の取引ボリュームの40%を占めるようになった。

しかしながら、こうした海外を含む機関投資家の強い需要によって必ずしも価格は上昇していない。なぜならば、新規の住宅供給と在宅ワークの広がりによるオフィススペースから住宅向けへの変更による供給が増加しているからである。例えば、東京駅至近、超高層ビル「トーチタワー」において、開発業者は高層階を月額賃料100万円から500万円の高級賃貸マンションとする計画を発表した。一方で、2022年東京23区では新たに14,000部屋の供給(前年比1.4%増加)があり、東京都市部では34,000部屋(前年比4.6%増加)が市場に供給されるとしている。(不動産経済研究所の予測による)

住宅価格

パンデミックによるニューノーマルへの順応と投資家の一貫した需要は、2021年に住宅価格の著しい回復の誘因となった。東京都市部の平均新築住戸価格(1月から11月)は8%の上昇となり6,478万円に達し、1990年代バブル後期以来の最高レベルとなった。時を同じくして、首都圏全体では新築住戸数の在庫は24カ月連続で減少を続けている。

同様に中古住宅価格に対する需要も力強く上昇している。一つの例として、オリンピック村として選手たちに供給された61-123m2の各住戸は、5000万円から2億9200万円(38万4000ユーロから220万ユーロ)で販売されている。

東京都市部における70m2の住戸価格は、6月に歴史的高水準の4114万円(31万8000ユーロ)に達し、不動産流通標準情報システムによると、2020年の6月から17%の上昇だった。首都圏中古住宅の1平米当たり平均販売価格は11月に80万7200円となった。これは19カ月連続で上昇した前年よりもさらに6.4%高い水準だった。

投資利回り

現状、不動産投資家は利回りが低下している中、高値で仕入れる状況にある。住宅型J-REITのキャップレートは2020年末の4.3%から2021年7月時点で4.2%へと低下し、東京では4.02%から3.94%へと低下した。(一方、オフィスの利回りは、空室率の増加したものの、全国で4.0%、東京で3.75%に留まっている低下。)一部の投資家が大阪へとシフトしたため、大阪と東京の利回りの差は0.5ポイントから0.25ポイントへ縮まった。その他の投資家はこれまで注目してこなかった東京郊外の不動産に焦点を合わせている。単身用1K,または1LDKタイプ(30㎡から50㎡以下)の比較的小さな住戸の賃料は2020年初頭より下落傾向となっているが、家族向け70㎡以上の住戸の賃料は上昇を続けている。これは在宅ワークの浸透により、幅広い層がより大きなスペースを求めているためと思われる。同様に、東京近郊にあるワンルームよりも大きな住戸では、中心地に比べこのトレンドの恩恵を多く受けている。

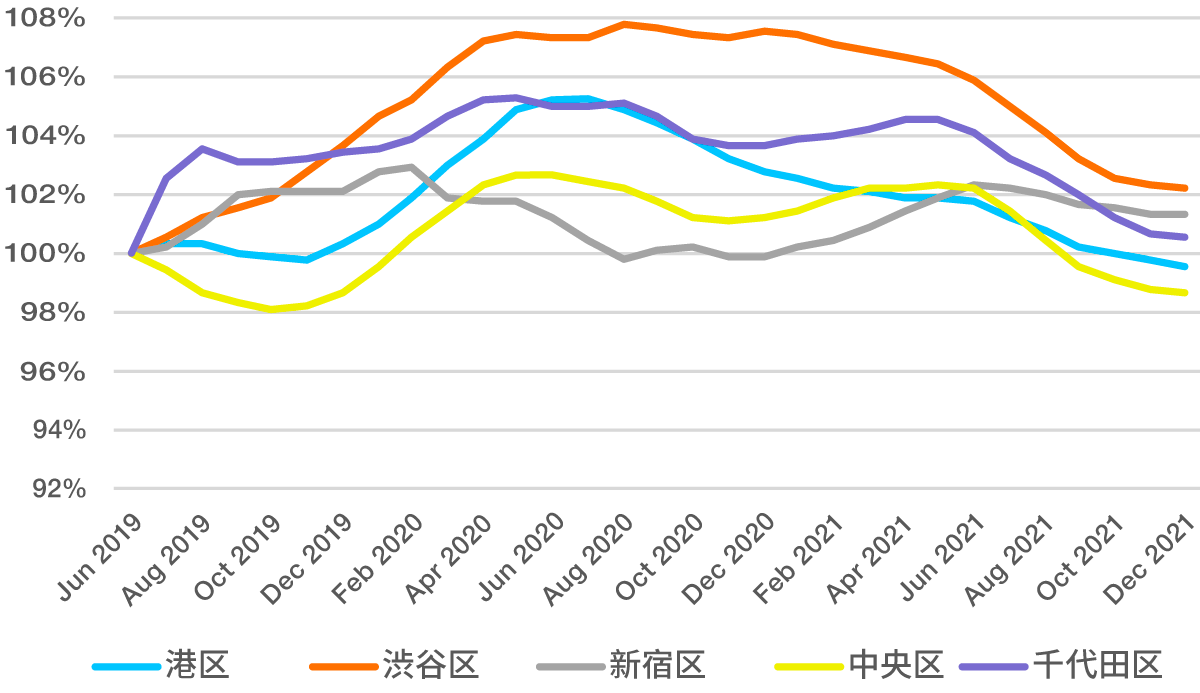

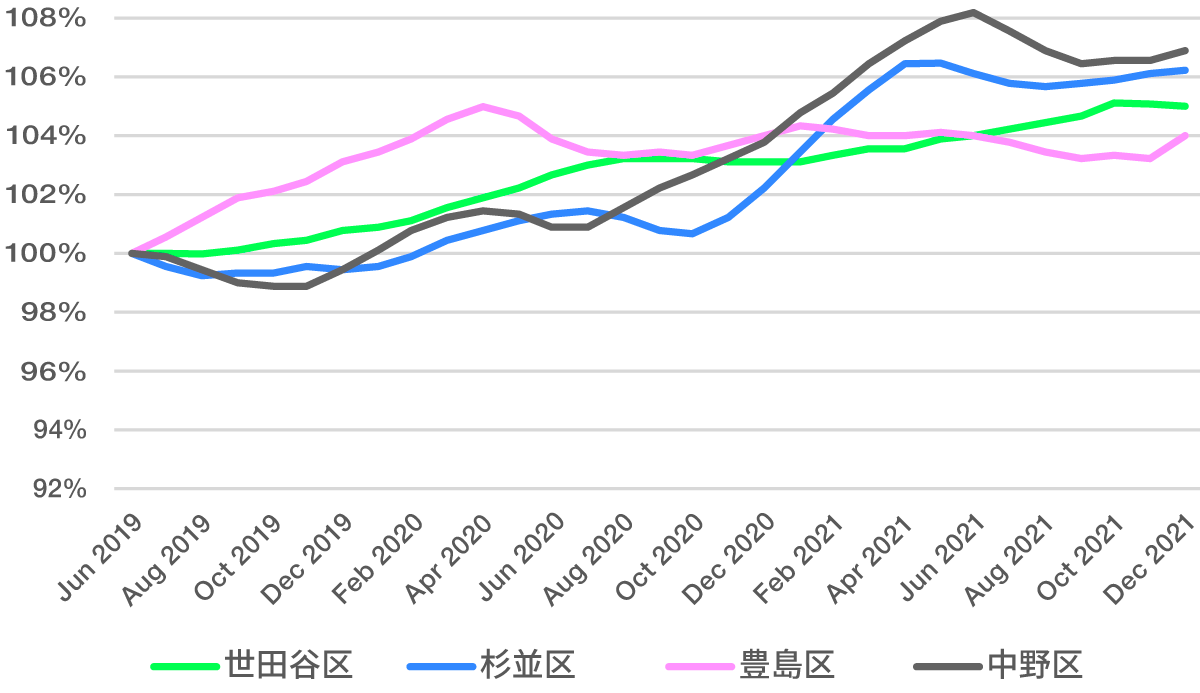

区ごとの家賃推移

6ヶ月移動平均の推移(ワンルーム以外)

6ヶ月移動平均の推移(ワンルーム以外)

サマリー

マクロ経済の高い流動性とパンデミックによって引き起こされた大変動にかかわらず、2021年の住宅向け不動産投資は持続可能であることを再び証明した。国内及び海外の投資家の高い関心は、キャップレートにさらなる圧力をかけることになると思われる。新規投資では異なる賃料動向に目を向け、実現性のある戦略を通して、多様な住宅ポートフォリオの構築を選択するべきだろう。